물건을 살 때 바로 결제할 수 있으면 좋겠지만 아직 결제일이 남아서 신용카드를 사용하고 있어요. 미리 지불하고 다음 달에 돈을 이체하는 것은 급할 때 유용하지만 여유가 어려울 수 있습니다. 사용하면 독성이 있을 수 있습니다. 이럴 때 많은 분들이 활용하시는 것 중 하나가 회전입니다. 리볼빙이란 신용카드 사용 금액의 일정 비율을 상환하면 남은 금액을 다음 달까지 연장할 수 있다는 뜻이다. 이는 바로 갚지 않아도 연체나 신용 문제가 발생하지 않고 사용할 수 있다는 장점이 있습니다. 모든 것이 그렇듯이 장점이 있으면 단점도 있는 법입니다. revolving이 영어로 회전을 뜻하는 것처럼, 이자나 신용등급에 있어서도 주의할 점이 분명히 있습니다. 오늘은 회전이자율이 신용등급에 미치는 영향에 대해 알아보겠습니다. 정확히 무슨 뜻인지 알아보자

최근에는 금융감독원의 노력으로 이러한 사건이 감소하고 있습니다. 정식명칭은 부분지불금액 이월계약입니다. 카드 대금의 일정 비율을 배팅해 결제하기로 약속하고 나머지 금액은 다음 달로 이월하는 방식이다. 많은 곳에서 최소 지불 비율은 일반적으로 10%입니다.

이는 소비자에게 혼동을 줄 수 있는 문구를 사용하여 문제를 일으키고 있는데, 현재 제가 사용하는 카드를 보면 그런 문구가 수정된 것으로 보입니다.

.jpg?type=w800)

이자비용은 어떻게 지불되나요?

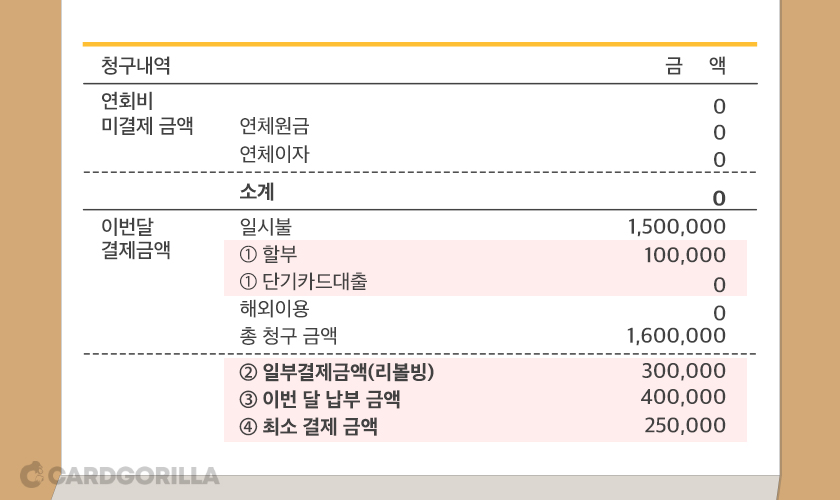

위와 같이 예를 들어보겠습니다. 첫 달에 300만원 쓰고 30% 약정하면 이번 달에는 90만원만 내면 된다. 다음 달에는 210만원이 이월되고, 두 번째 달에는 300만원에 210만원을 더한 금액의 30%인 153만원을 납부하면 357만원이 이월된다. . 지출한 금액보다 적게 지불하면 이월된 금액이 눈덩이처럼 불어납니다. 여기서는 표현되지 않은 것이 하나 있습니다. 바로 이자입니다.

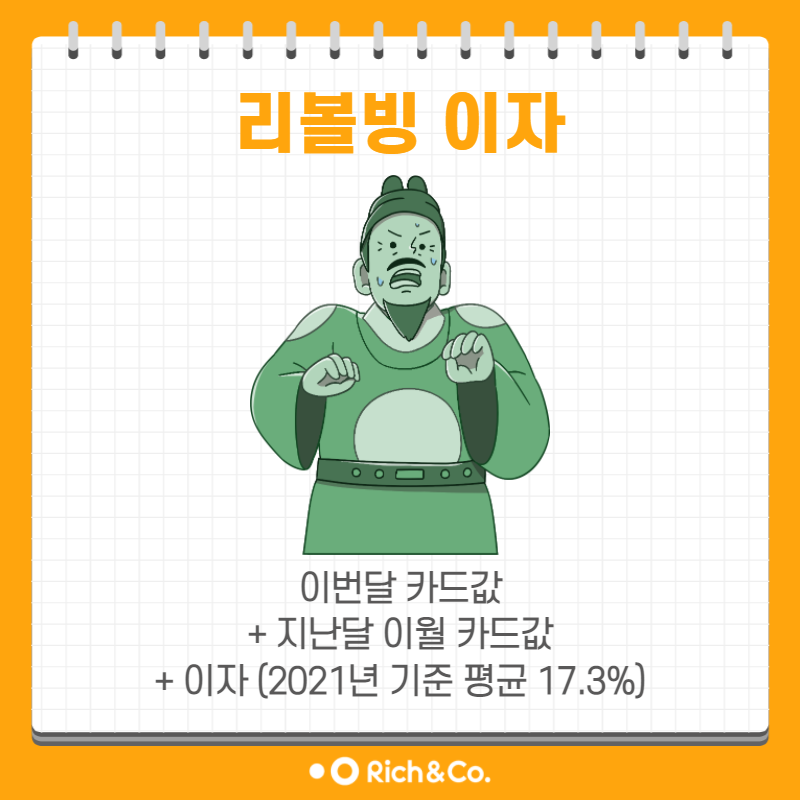

이월잔액에 대하여 다음과 같이 이자비용이 부과됩니다. 따라서 예시의 경우 첫 달 수수료는 210만원, 두 번째 달 이자는 357만원이 됩니다. 얼마를 지불해야 합니까? 2024년 1월 기준 카드사별 회전이자율은 다음과 같습니다. 15~20%면 현금서비스나 카드론과 별반 차이가 없습니다. 실제로는 훨씬 더 높습니다. 게다가 신용등급에 따른 수수료 차이도 꽤 크다. 어떻게 보면 이는 당연한 결과이다. 장기적으로 신용등급에 치명적입니다. 이렇게 사용하시면 장기적으로 신용점수에 부정적인 영향을 미칠 수밖에 없습니다. 성실하게 갚으면 실제로 점수가 올라가는 대출이기도 합니다. 장기간 사용할수록 금전적인 부담이 커지는 구조이기 때문에, 주의하지 않으면 한순간에 문제가 생길 가능성이 높습니다. 사실 절대 사용하지 않는 것이 좋습니다. 그럼에도 불구하고 꼭 사용해야 한다면 주의할 점이 있습니다. 매달 정기적으로 사용하다가 상환할 금액이 너무 많아지면 신용등급이 낮아져 리볼빙 연장이 불가능해지면 한꺼번에 다 갚아야 하는 일시상환 문제에 부딪힐 수도 있다. 정말 급한 경우에는 한 번만 사용하는 수밖에 없을 수도 있지만 결코 오랫동안 사용하지는 않습니다. 사용하지 마시길 바랍니다.